I. Maîtriser les mécaniques de l’amortissement

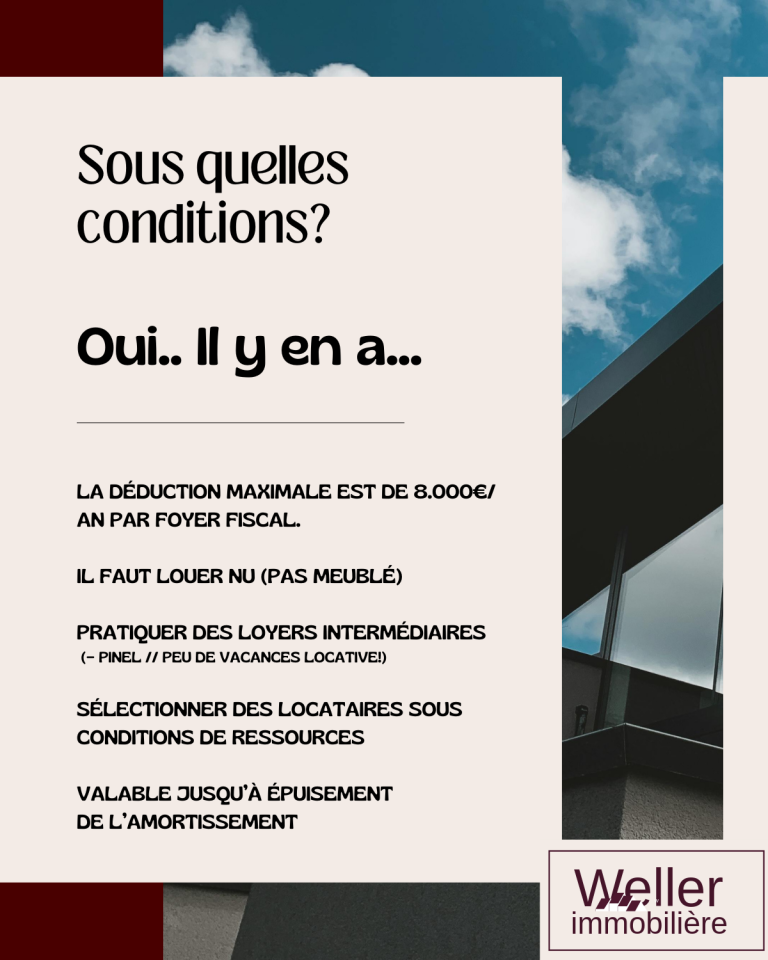

1. Intégrer la règle de la base amortissable (80/20)

L’administration fiscale considère qu’un terrain ne s’use pas ; seul le bâti est amortissable. En pratique, la base de calcul de votre avantage fiscal est fixée forfaitairement à

80 % du prix d’acquisition.

Notre conseil : Pour un bien de 300 000 €, calculez toujours vos simulations sur une base de 240 000 €. C’est le point de départ indispensable pour éviter toute surestimation de votre gain fiscal.

2. Arbitrer le niveau de loyer pour maximiser le taux

Le dispositif Jeanbrun n’est pas figé : plus vous acceptez un loyer modéré, plus l’État vous récompense par un taux d’amortissement élevé.

| Catégorie de Loyer |

Taux d’amortissement |

Plafond annuel |

| Loyer Intermédiaire |

3,5 % |

8 000 €/an |

| Loyer Social |

4,5 % |

10 000 €/an |

| Loyer Très Social |

5,5 % |

12 000 €/an |

L’enjeu est de trouver le

« point d’équilibre » entre le rendement locatif brut et l’économie d’impôt générée.

II. Bien choisir son actif immobilier

3. Comparer le Neuf et l’Ancien Rénové

Si l’ancien peut paraître plus accessible, les taux d’amortissement y sont moins généreux (3 % à 4 % maximum).

L’analyse : Sur une période d’engagement de 9 ans, l’écart de déduction fiscale peut s’élever à plusieurs dizaines de milliers d’euros en faveur du neuf. Avant de signer, exigez une simulation comparative pour mesurer si la décote de l’ancien compense réellement la perte de puissance fiscale.

4. La rigueur du prix au m²

En loyer plafonné, le « standing » ne dicte plus le revenu. C’est la surface et la zone géographique qui priment. Pour réussir, adoptez une logique de « prix de revient » : à loyer égal, le bien le moins cher au mètre carré sera mathématiquement le plus rentable.

5. Prioriser l’habitat collectif

Attention : le dispositif est réservé exclusivement aux logements situés dans des bâtiments d’habitation collectifs. Les maisons individuelles sont exclues du cadre Jeanbrun.

III. Sécuriser le financement et la gestion

6. Préserver une épargne de précaution

L’apport personnel ne doit pas vider vos comptes. Un investissement sur 9 ans est un marathon. Conservez un

« matelas » de sécurité pour faire face aux aléas (travaux de copropriété, vacance locative) plutôt que de chercher à minimiser vos mensualités à tout prix.

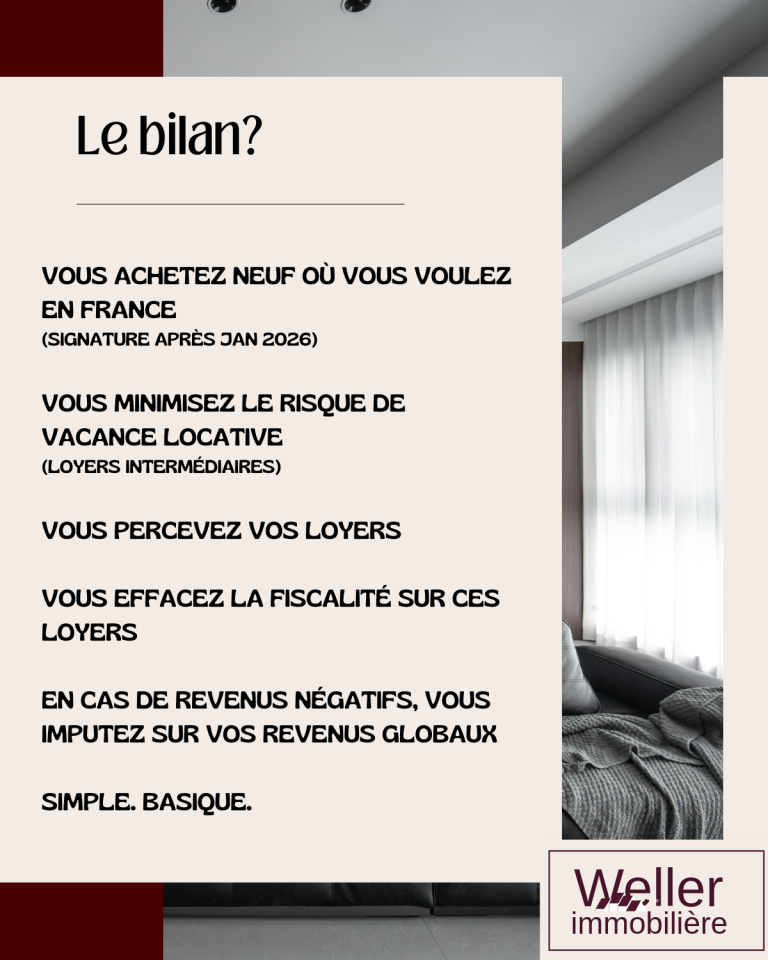

7. Bâtir un plan de trésorerie sur 9 ans

Ne vous contentez pas de vérifier si « ça passe » le premier mois. Projetez-vous sur la durée totale de l’engagement en intégrant la taxe foncière, les charges de copropriété et surtout l’économie d’impôt réelle calculée selon votre Tranche Marginale d’Imposition (TMI).

8. Déléguer la gestion pour optimiser fiscalement

Les honoraires d’une agence sont déductibles de vos revenus fonciers. Pour un investisseur en TMI à 30 %, le coût réel de la gestion est réduit de près de la moitié après impact fiscal. C’est une sécurité juridique et un confort personnel à moindre coût.

IV. Vision stratégique et sortie d’investissement

9. Respecter la fenêtre de tir (2026 – 2028)

Le dispositif est temporaire. Il concerne les biens acquis entre le

21 février 2026 et le 31 décembre 2028. Les meilleures opportunités se saisissent dès maintenant pour éviter l’engorgement de fin de période.

10. Ne pas opposer les dispositifs

Le dispositif Jeanbrun ne remplace pas le LMNP ou vos anciens Pinel ; il les complète. Une stratégie résiliente repose sur un mix : du meublé pour le rendement immédiat et du Jeanbrun pour l’amortissement en location nue.

11. Anticiper la fiscalité à la revente

C’est le point de vigilance majeur : les amortissements pratiqués viennent diminuer le prix d’achat comptable.

Exemple : Si vous amortissez 90 000 €, votre plus-value imposable à la revente augmentera mécaniquement d’autant. La stratégie de sortie (après 15 ou 22 ans) est donc aussi importante que l’achat.

12. Se faire accompagner par un spécialiste

Chaque situation est unique. Le « bon » niveau de loyer dépend de votre curseur entre recherche de revenus et besoin de défiscalisation. Un conseiller expert saura transformer ces règles en une stratégie sur-mesure.

Simulez l’impact du dispositif Jeanbrun 2026

Nos conseillers et moi-même sommes à votre disposition pour analyser votre projet et sélectionner les actifs les plus performants du marché.